宏觀研究之四:2025年全球高純石墨市場規(guī)模達29億元

編輯:2025-10-06 11:52:33

導讀:高純石墨以99.9%以上碳含量成為半導體、光伏、電池等領域的關鍵材料,2025年全球市場規(guī)模將達29億元,中國占據(jù)60%產(chǎn)能,德國AMG和日本企業(yè)領跑超高純技術。

高純石墨是一種經(jīng)過高度提純處理的石墨材料,碳含量通常在99.9%以上,具有極低的雜質水平。其顯著特性包括優(yōu)異的導熱性、電導率、高耐高溫性、化學穩(wěn)定性以及良好的可加工性能。高純石墨廣泛應用于半導體制造、光伏晶體生產(chǎn)、冶金坩堝、核能材料、電池負極和航天工程等領域,尤其在高精度、高潔凈環(huán)境下表現(xiàn)突出。隨著新能源技術、高端制造業(yè)和電子行業(yè)的快速發(fā)展,高純石墨因其不可替代的性能優(yōu)勢,正逐步成為多個戰(zhàn)略性行業(yè)的關鍵材料之一。

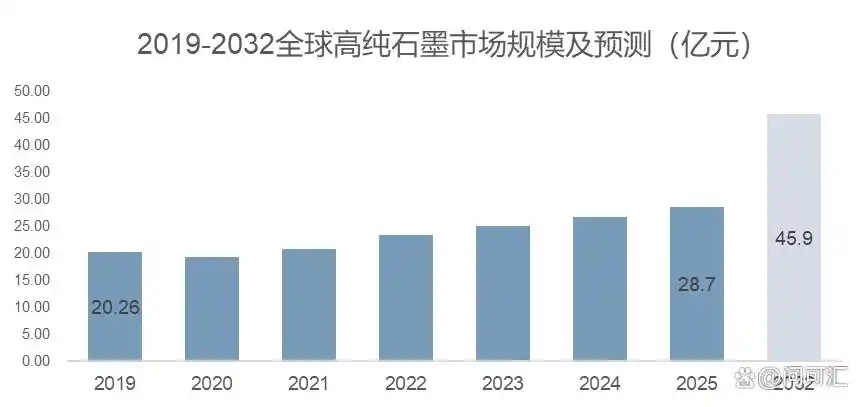

高純石墨市場規(guī)模及未來增長趨勢預測

根據(jù)問可匯(WENKH)深度研究分析,2025年全球高純石墨的市場規(guī)模達到29億元。制造業(yè)高端化帶動功能材料需求,高純石墨在半導體、光伏與電池等領域滲透加快,推動市場持續(xù)擴張,未來預計以6.94%的年復合增長率增長至2032年的46億元。

資料來源:問可匯(WENKH)研究整理,2025

全球高純石墨市場主要參與者競爭格局

根據(jù)問可匯(WENKH)深度研究分析,全球高純石墨市場競爭十分激烈,主要生產(chǎn)商包括 AMG(GK) 、青島廣星電子材料、深圳市翔豐華科技、深圳市金潤能源材料、Nippon Graphite、天豐石墨、Asbury Carbons、泰達天潤、黑龍石墨、SEC CARBON等,以下將簡要介紹幾家高純石墨市場代表性企業(yè)。

AMG Graphite(Graphit Kropfmühl GmbH):AMG Graphite,隸屬于AMG Critical Materials N.V.,是一家全球領先的高純天然石墨供應商。公司總部位于德國克羅普夫米爾,擁有自有礦山,并在斯里蘭卡等地持有多數(shù)股權,形成了垂直整合的生產(chǎn)體系。其業(yè)務涵蓋天然石墨的開采、精煉,合成石墨的加工,以及分散體、糊劑和潤滑劑預混物的生產(chǎn)。憑借超過140年的行業(yè)經(jīng)驗,AMG Graphite不斷優(yōu)化產(chǎn)品組合,拓展高純石墨在節(jié)能絕熱材料和電動汽車電池等領域的應用。公司致力于通過持續(xù)的研發(fā)投入,滿足全球客戶對高性能石墨材料的需求

青島廣星電子材料有限公司:青島廣星電子材料有限公司是中國領先的石墨材料制造商之一,位于山東省青島市。公司專注于天然鱗片石墨的開采和加工,產(chǎn)品涵蓋高、中、低等級的天然鱗片石墨、球形石墨、高容量人造石墨和堿性電池石墨等。廣星電子材料在高純石墨領域具有豐富的經(jīng)驗,產(chǎn)品廣泛應用于鋰離子電池、電子元件和高溫潤滑等領域。公司擁有完善的國內(nèi)外銷售網(wǎng)絡,與多家鋰離子電池制造商建立了長期合作關系,產(chǎn)品遠銷海外。

深圳市翔豐華科技股份有限公司:深圳市翔豐華科技股份有限公司是一家集研發(fā)、生產(chǎn)和銷售于一體的高新技術企業(yè),專注于高端石墨、硅碳負極材料和石墨烯的開發(fā)。公司在高純石墨領域具有強大的技術實力,產(chǎn)品主要應用于鋰離子電池負極材料。翔豐華通過自主創(chuàng)新,提升了產(chǎn)品的純度和性能,滿足了高端電池制造商對材料的嚴格要求。公司在國內(nèi)外市場均有廣泛的客戶基礎,產(chǎn)品質量和服務水平獲得了客戶的高度認可。

深圳市金潤能源材料有限公司:深圳市金潤能源材料有限公司專注于高品質碳材料的研發(fā)和制造,產(chǎn)品廣泛應用于能源領域。公司在高純石墨的開發(fā)方面具有豐富的經(jīng)驗,產(chǎn)品主要用于鋰離子電池、超級電容器和其他高性能能源存儲設備。金潤能源材料致力于通過*的生產(chǎn)工藝和嚴格的質量控制,提供高純度、高性能的石墨材料,以滿足客戶在能源應用方面的多樣化需求。公司不斷加強研發(fā)投入,推動產(chǎn)品創(chuàng)新,提升市場競爭力。

日本石墨株式會社(Nippon Graphite):日本石墨株式會社是一家專注于高性能碳材料的制造商,產(chǎn)品包括高純石墨、碳纖維和石墨電極等。公司在高純石墨領域擁有*的凈化技術,能夠提供純度達到99.95%以上的石墨產(chǎn)品,廣泛應用于晶體硅生產(chǎn)、鋰離子電池負極材料和高溫工業(yè)設備等領域。此外,日本石墨還生產(chǎn)用于航空航天和一般工業(yè)的碳纖維產(chǎn)品,以及用于化工設備的石墨制品。公司致力于通過技術創(chuàng)新,滿足高端市場對碳材料的需求

全球高純石墨地區(qū)產(chǎn)能布局

全球高純石墨產(chǎn)能呈現(xiàn)以中國為核心、歐美日為高端補位的格局,這與各國產(chǎn)業(yè)基礎、產(chǎn)業(yè)鏈分工及市場需求密切相關。中國是全球*大高純石墨生產(chǎn)國,產(chǎn)能占比超60%,規(guī)模優(yōu)勢顯著。產(chǎn)能集中在湖南、山東、內(nèi)蒙古、黑龍江等地,形成特色產(chǎn)業(yè)集群:湖南依托*鱗片石墨礦聚集天然石墨提純企業(yè);山東在人造石墨領域產(chǎn)業(yè)鏈完善;內(nèi)蒙古和黑龍江借能源優(yōu)勢發(fā)展深加工。代表性企業(yè)中,青島廣星電子材料的電子級高純石墨純度達99.999%以上,應用于半導體封裝等領域;深圳市翔豐華科技專注高端人造石墨,其鋰電負極材料進入寧德時代等企業(yè)供應鏈;深圳市金潤能源材料的核級高純石墨服務國內(nèi)核電站;泰達天潤等企業(yè)則支撐著新能源、半導體等產(chǎn)業(yè)。中國企業(yè)提純技術不斷突破,天然石墨提純純度穩(wěn)定在99.99%以上,人造石墨等靜壓成型技術接近國際*水平,成本與規(guī)模化生產(chǎn)優(yōu)勢凸顯。

歐洲與日本聚焦超高純領域及高端應用,以技術壁壘競爭。德國AMG(GK Graphite)是領先的天然高純石墨企業(yè),深耕核電與冶金領域,能生產(chǎn)純度 99.9999% 的產(chǎn)品,占據(jù)全球高端核電用石墨重要市場份額。日本Nippon Graphite 和SEC CARBON以高純等靜壓石墨和半導體石墨制品聞名,前者產(chǎn)品應用于8英寸、12英寸晶圓制造,后者在光伏熱場材料等領域表現(xiàn)突出。

北美積極推進高純石墨本地化,以降低對亞洲依賴,這與供應鏈重構及制造業(yè)回流政策相關。美國老牌企業(yè)Asbury Carbons有穩(wěn)定產(chǎn)能,產(chǎn)品覆蓋多純度等級,供應電池等行業(yè)。北美還在布局全產(chǎn)業(yè)鏈:整合本土礦源,減少對外依賴;研發(fā)新型提純工藝。按美國能源部規(guī)劃,2030 年北美高端高純石墨自主供應能力將超50%,打造自主供應鏈,這將影響全球市場及下游產(chǎn)業(yè)。

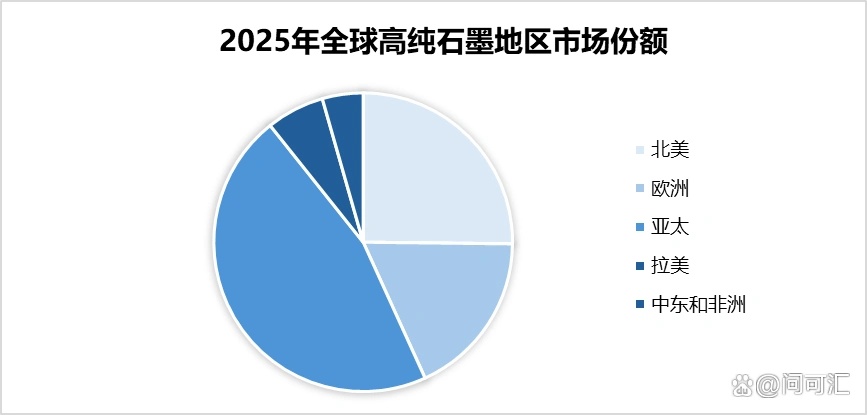

全球高純石墨消費市場區(qū)域分布

根據(jù)問可匯(WENKH)深度研究分析,根據(jù)當前全球高純石墨資源的勘探與產(chǎn)業(yè)布局情況,從地理分布來看,高純石墨的主要產(chǎn)區(qū)集中于亞太、北美和非洲地區(qū),其他區(qū)域雖也具備一定潛力,但在產(chǎn)量與純度控制方面存在差異。以下為各主要區(qū)域的分布概況與客觀分析。

在亞太地區(qū),中國是高純石墨*重要的生產(chǎn)國和出口國,占據(jù)全球供應的主導地位。中國擁有豐富的天然石墨礦藏,尤其在山東、黑龍江和湖南等省份分布密集,同時在高純石墨的提純工藝和產(chǎn)業(yè)鏈整合方面處于領先水平。印度也具備一定的資源儲量,但受限于基礎設施和環(huán)境政策影響,其高純石墨產(chǎn)業(yè)仍處于發(fā)展階段。澳大利亞近年來在推動高端石墨項目開發(fā),特別是在西澳州,多個礦區(qū)已進入商業(yè)化開采階段。總體而言,亞太區(qū)域以資源優(yōu)勢和成熟產(chǎn)業(yè)鏈為基礎,形成了全球高純石墨供應的核心區(qū)域。

北美地區(qū),尤其是美國和加拿大,正在積極推進本土高純石墨資源的開發(fā)與提純能力建設。加拿大魁北克省和安大略省具備*的天然石墨資源,多個項目已進入中試或初期商業(yè)化階段。美國雖石墨資源有限,但在人工合成石墨及高端應用材料研發(fā)方面投入較大,政府也出臺政策支持關鍵礦物的本土化供應。當前,該地區(qū)在高純石墨領域仍依賴進口,特別是中高端應用方面對中國和非洲的依賴明顯,但隨著供應鏈安全戰(zhàn)略的推進,其自主能力有望逐步提升。

在歐洲,資源稟賦較為有限,但對高純石墨的需求日益增長,尤其是在新能源電池和核工業(yè)等高端應用領域。芬蘭和挪威是目前已探明的天然石墨產(chǎn)區(qū),其中芬蘭的幾個礦區(qū)已具備商業(yè)開采能力,并積極開展高純度提純技術的研發(fā)。此外,德國、法國等國雖不具備顯著的礦產(chǎn)資源,但在高純石墨的加工和終端應用方面具備強大的技術能力和產(chǎn)業(yè)基礎。整體來看,歐洲更多作為高純石墨的消費市場和技術研發(fā)高地,其區(qū)域內(nèi)資源開發(fā)仍處于初期階段。

中東及非洲在近年來逐步成為全球高純石墨資源的新興來源。非洲的莫桑比克和馬達加斯加擁有大規(guī)模、品位較高的石墨礦床,已吸引多國資本進行投資與開發(fā)。莫桑比克的Balama礦區(qū)被認為是全球*大的石墨礦之一,其產(chǎn)品已進入國際高端市場。馬達加斯加的石墨資源以晶質結構優(yōu)良著稱,適合進一步提純處理。中東地區(qū)天然石墨資源相對匱乏,但其資金與基礎設施優(yōu)勢使得其在材料深加工領域具備一定潛力。未來,非洲或將成為高純石墨供給多元化格局的重要支撐。

拉丁美洲方面,巴西是該地區(qū)唯一具備較大規(guī)模天然石墨資源的國家,歷史上在石墨出口方面占據(jù)重要位置。近年來,巴西政府加大了對礦業(yè)投資環(huán)境的優(yōu)化,多個項目正進入擴產(chǎn)階段,并嘗試向高純石墨加工環(huán)節(jié)延伸。其他拉美國家如墨西哥、阿根廷雖有小規(guī)模發(fā)現(xiàn),但尚未形成系統(tǒng)性的產(chǎn)業(yè)布局。總體而言,拉丁美洲在全球高純石墨市場中仍屬次要供應者,但其資源基礎為未來發(fā)展奠定了良好前景。

資料來源:問可匯(WENKH)研究整理,2025

高純石墨產(chǎn)品細分及下游應用領域解析

根據(jù)問可匯(WENKH)深度研究分析,在當前高純石墨的市場研究中,按照純度等級進行產(chǎn)品細分是*為常見和具有代表性的分類方式。高純石墨通常按其碳含量劃分為以下三個主要等級:3N(99.9%)級、4N(99.99%)級以及超高純度等級(如4N5及以上)。這一劃分標準廣泛用于評估材料在不同行業(yè)中的適用性,尤其是在對雜質含量控制要求極為嚴格的領域。

在總體供應結構中,3N等級的高純石墨是目前市場份額*多的類別,份額約為60%。這一級別的材料在制造成本、工藝難度與實際性能之間實現(xiàn)了較好的平衡,適用于絕大多數(shù)電子導熱材料、電池負極材料和一般工業(yè)應用。由于其較高的性價比和較低的技術門檻,3N石墨長期以來占據(jù)高純石墨市場的主體地位。4N等級高純石墨則主要應用于對純度和電化學性能有更高要求的場景,例如新能源汽車用鋰離子電池高端負極材料、半導體熱界面材料等。隨著下游技術要求的不斷提升,尤其是在新能源與高性能電子領域對材料性能的敏感度加劇,4N石墨的需求持續(xù)走高,成為近年來增長速度*快的品類。從多個行業(yè)發(fā)展趨勢和主要廠商擴產(chǎn)計劃來看,4N高純石墨在未來五年內(nèi)的年復合增長率預計將超過其他等級,是當前*具發(fā)展?jié)摿Φ募毞质袌觥V劣诔呒兊燃墸ㄈ?N5及以上),其主要服務于極端要求場景,如部分軍工、核工業(yè)與航天特種材料中。該類石墨對雜質元素的控制要求極為苛刻,生產(chǎn)成本高昂,技術門檻較大,因此目前產(chǎn)量占比仍然較小,但其戰(zhàn)略意義不容忽視。盡管其市場規(guī)模有限,但在國家安全和關鍵技術材料供應鏈的角度,該類石墨具備一定的戰(zhàn)略儲備價值。

進一步從下游應用領域來看,高純石墨的主要消費方向可大致分為四類:鋰離子電池、電子材料、航空航天與冶金、以及其他應用(如核工業(yè)、化學催化等)。其中,不同等級的高純石墨在這些領域中呈現(xiàn)出高度對應性和差異化需求特征。

鋰離子電池領域是當前高純石墨應用中*主要的消費場景,尤其在動力電池和儲能電池中,石墨負極材料的高純化趨勢愈發(fā)明顯。為提升能量密度和循環(huán)壽命,電池企業(yè)越來越傾向于采用純度更高、雜質更少的石墨材料。近年來,隨著新能源汽車產(chǎn)業(yè)的快速崛起,動力電池對高純石墨的拉動效應顯著。多項數(shù)據(jù)顯示,目前鋰離子電池已占據(jù)高純石墨總消費量的40%以上,并在未來幾年內(nèi)仍將保持主導地位。受政策驅動和終端市場擴張影響,該應用領域的增速也位居各類應用之首,是增長速度*快的應用領域。電子材料領域主要涉及導熱界面材料(TIM)、散熱器件、以及半導體封裝中的熱管理系統(tǒng)。在這一領域中,高純石墨因其優(yōu)異的熱導率和電磁屏蔽性能,被廣泛應用于智能手機、筆記本電腦、數(shù)據(jù)中心服務器等高端設備中。盡管該領域的市場占比不及鋰電池應用,但其技術附加值較高,對材料品質要求極嚴,推動了4N及以上等級產(chǎn)品的市場需求增長。隨著AI服務器、5G終端設備的持續(xù)放量,電子熱管理材料的需求有望實現(xiàn)中高速增長。航空航天與冶金領域則代表了高純石墨在結構材料和高溫材料中的高端應用。其中包括火箭噴嘴、熱解制品、真空熔煉坩堝等工藝,均要求材料在極端環(huán)境下保持化學惰性與結構穩(wěn)定性。雖然此類應用的總體用量相對有限,但對石墨純度和晶體結構的要求極高,主要依賴4N甚至4N5級別的石墨產(chǎn)品。這部分市場通常由軍工或特種材料企業(yè)主導,增長速度穩(wěn)定,波動性較小。其他應用領域包括核工業(yè)(如高溫氣冷堆中的慢化劑與結構材料)、化學反應器內(nèi)襯材料、以及某些高純催化載體等。這些應用盡管市場體量不大,但通常附帶較高的技術門檻和客戶定制化要求。其發(fā)展受到行業(yè)政策與技術進展影響較大,在特定國家或特定領域中具有戰(zhàn)略價值,但在全球市場中的占比較低。

綜合來看,鋰離子電池是目前高純石墨消費量*大的應用領域,同時也是近年來增長速度*快的市場。在純度等級的匹配上,3N產(chǎn)品依然為市場主體,但4N等級因適用于鋰電與電子材料等高成長行業(yè),其市場需求正在快速上升。隨著新能源、電子和航空航天等行業(yè)的同步發(fā)展,高純石墨產(chǎn)品將在純度提升和應用深化兩個維度同時演進,成為關鍵材料戰(zhàn)略競爭的重要組成部分。

(來源鏈接:https://baijiahao.baidu.com/s?id=1837431646561783999&wfr=spider&for=pc)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

宏觀研究之四:2025年全球高純石墨市場規(guī)模達29億元

編輯:2025-10-06 11:52:33

導讀:高純石墨以99.9%以上碳含量成為半導體、光伏、電池等領域的關鍵材料,2025年全球市場規(guī)模將達29億元,中國占據(jù)60%產(chǎn)能,德國AMG和日本企業(yè)領跑超高純技術。

高純石墨是一種經(jīng)過高度提純處理的石墨材料,碳含量通常在99.9%以上,具有極低的雜質水平。其顯著特性包括優(yōu)異的導熱性、電導率、高耐高溫性、化學穩(wěn)定性以及良好的可加工性能。高純石墨廣泛應用于半導體制造、光伏晶體生產(chǎn)、冶金坩堝、核能材料、電池負極和航天工程等領域,尤其在高精度、高潔凈環(huán)境下表現(xiàn)突出。隨著新能源技術、高端制造業(yè)和電子行業(yè)的快速發(fā)展,高純石墨因其不可替代的性能優(yōu)勢,正逐步成為多個戰(zhàn)略性行業(yè)的關鍵材料之一。

高純石墨市場規(guī)模及未來增長趨勢預測

根據(jù)問可匯(WENKH)深度研究分析,2025年全球高純石墨的市場規(guī)模達到29億元。制造業(yè)高端化帶動功能材料需求,高純石墨在半導體、光伏與電池等領域滲透加快,推動市場持續(xù)擴張,未來預計以6.94%的年復合增長率增長至2032年的46億元。

資料來源:問可匯(WENKH)研究整理,2025

全球高純石墨市場主要參與者競爭格局

根據(jù)問可匯(WENKH)深度研究分析,全球高純石墨市場競爭十分激烈,主要生產(chǎn)商包括 AMG(GK) 、青島廣星電子材料、深圳市翔豐華科技、深圳市金潤能源材料、Nippon Graphite、天豐石墨、Asbury Carbons、泰達天潤、黑龍石墨、SEC CARBON等,以下將簡要介紹幾家高純石墨市場代表性企業(yè)。

AMG Graphite(Graphit Kropfmühl GmbH):AMG Graphite,隸屬于AMG Critical Materials N.V.,是一家全球領先的高純天然石墨供應商。公司總部位于德國克羅普夫米爾,擁有自有礦山,并在斯里蘭卡等地持有多數(shù)股權,形成了垂直整合的生產(chǎn)體系。其業(yè)務涵蓋天然石墨的開采、精煉,合成石墨的加工,以及分散體、糊劑和潤滑劑預混物的生產(chǎn)。憑借超過140年的行業(yè)經(jīng)驗,AMG Graphite不斷優(yōu)化產(chǎn)品組合,拓展高純石墨在節(jié)能絕熱材料和電動汽車電池等領域的應用。公司致力于通過持續(xù)的研發(fā)投入,滿足全球客戶對高性能石墨材料的需求

青島廣星電子材料有限公司:青島廣星電子材料有限公司是中國領先的石墨材料制造商之一,位于山東省青島市。公司專注于天然鱗片石墨的開采和加工,產(chǎn)品涵蓋高、中、低等級的天然鱗片石墨、球形石墨、高容量人造石墨和堿性電池石墨等。廣星電子材料在高純石墨領域具有豐富的經(jīng)驗,產(chǎn)品廣泛應用于鋰離子電池、電子元件和高溫潤滑等領域。公司擁有完善的國內(nèi)外銷售網(wǎng)絡,與多家鋰離子電池制造商建立了長期合作關系,產(chǎn)品遠銷海外。

深圳市翔豐華科技股份有限公司:深圳市翔豐華科技股份有限公司是一家集研發(fā)、生產(chǎn)和銷售于一體的高新技術企業(yè),專注于高端石墨、硅碳負極材料和石墨烯的開發(fā)。公司在高純石墨領域具有強大的技術實力,產(chǎn)品主要應用于鋰離子電池負極材料。翔豐華通過自主創(chuàng)新,提升了產(chǎn)品的純度和性能,滿足了高端電池制造商對材料的嚴格要求。公司在國內(nèi)外市場均有廣泛的客戶基礎,產(chǎn)品質量和服務水平獲得了客戶的高度認可。

深圳市金潤能源材料有限公司:深圳市金潤能源材料有限公司專注于高品質碳材料的研發(fā)和制造,產(chǎn)品廣泛應用于能源領域。公司在高純石墨的開發(fā)方面具有豐富的經(jīng)驗,產(chǎn)品主要用于鋰離子電池、超級電容器和其他高性能能源存儲設備。金潤能源材料致力于通過*的生產(chǎn)工藝和嚴格的質量控制,提供高純度、高性能的石墨材料,以滿足客戶在能源應用方面的多樣化需求。公司不斷加強研發(fā)投入,推動產(chǎn)品創(chuàng)新,提升市場競爭力。

日本石墨株式會社(Nippon Graphite):日本石墨株式會社是一家專注于高性能碳材料的制造商,產(chǎn)品包括高純石墨、碳纖維和石墨電極等。公司在高純石墨領域擁有*的凈化技術,能夠提供純度達到99.95%以上的石墨產(chǎn)品,廣泛應用于晶體硅生產(chǎn)、鋰離子電池負極材料和高溫工業(yè)設備等領域。此外,日本石墨還生產(chǎn)用于航空航天和一般工業(yè)的碳纖維產(chǎn)品,以及用于化工設備的石墨制品。公司致力于通過技術創(chuàng)新,滿足高端市場對碳材料的需求

全球高純石墨地區(qū)產(chǎn)能布局

全球高純石墨產(chǎn)能呈現(xiàn)以中國為核心、歐美日為高端補位的格局,這與各國產(chǎn)業(yè)基礎、產(chǎn)業(yè)鏈分工及市場需求密切相關。中國是全球*大高純石墨生產(chǎn)國,產(chǎn)能占比超60%,規(guī)模優(yōu)勢顯著。產(chǎn)能集中在湖南、山東、內(nèi)蒙古、黑龍江等地,形成特色產(chǎn)業(yè)集群:湖南依托*鱗片石墨礦聚集天然石墨提純企業(yè);山東在人造石墨領域產(chǎn)業(yè)鏈完善;內(nèi)蒙古和黑龍江借能源優(yōu)勢發(fā)展深加工。代表性企業(yè)中,青島廣星電子材料的電子級高純石墨純度達99.999%以上,應用于半導體封裝等領域;深圳市翔豐華科技專注高端人造石墨,其鋰電負極材料進入寧德時代等企業(yè)供應鏈;深圳市金潤能源材料的核級高純石墨服務國內(nèi)核電站;泰達天潤等企業(yè)則支撐著新能源、半導體等產(chǎn)業(yè)。中國企業(yè)提純技術不斷突破,天然石墨提純純度穩(wěn)定在99.99%以上,人造石墨等靜壓成型技術接近國際*水平,成本與規(guī)模化生產(chǎn)優(yōu)勢凸顯。

歐洲與日本聚焦超高純領域及高端應用,以技術壁壘競爭。德國AMG(GK Graphite)是領先的天然高純石墨企業(yè),深耕核電與冶金領域,能生產(chǎn)純度 99.9999% 的產(chǎn)品,占據(jù)全球高端核電用石墨重要市場份額。日本Nippon Graphite 和SEC CARBON以高純等靜壓石墨和半導體石墨制品聞名,前者產(chǎn)品應用于8英寸、12英寸晶圓制造,后者在光伏熱場材料等領域表現(xiàn)突出。

北美積極推進高純石墨本地化,以降低對亞洲依賴,這與供應鏈重構及制造業(yè)回流政策相關。美國老牌企業(yè)Asbury Carbons有穩(wěn)定產(chǎn)能,產(chǎn)品覆蓋多純度等級,供應電池等行業(yè)。北美還在布局全產(chǎn)業(yè)鏈:整合本土礦源,減少對外依賴;研發(fā)新型提純工藝。按美國能源部規(guī)劃,2030 年北美高端高純石墨自主供應能力將超50%,打造自主供應鏈,這將影響全球市場及下游產(chǎn)業(yè)。

全球高純石墨消費市場區(qū)域分布

根據(jù)問可匯(WENKH)深度研究分析,根據(jù)當前全球高純石墨資源的勘探與產(chǎn)業(yè)布局情況,從地理分布來看,高純石墨的主要產(chǎn)區(qū)集中于亞太、北美和非洲地區(qū),其他區(qū)域雖也具備一定潛力,但在產(chǎn)量與純度控制方面存在差異。以下為各主要區(qū)域的分布概況與客觀分析。

在亞太地區(qū),中國是高純石墨*重要的生產(chǎn)國和出口國,占據(jù)全球供應的主導地位。中國擁有豐富的天然石墨礦藏,尤其在山東、黑龍江和湖南等省份分布密集,同時在高純石墨的提純工藝和產(chǎn)業(yè)鏈整合方面處于領先水平。印度也具備一定的資源儲量,但受限于基礎設施和環(huán)境政策影響,其高純石墨產(chǎn)業(yè)仍處于發(fā)展階段。澳大利亞近年來在推動高端石墨項目開發(fā),特別是在西澳州,多個礦區(qū)已進入商業(yè)化開采階段。總體而言,亞太區(qū)域以資源優(yōu)勢和成熟產(chǎn)業(yè)鏈為基礎,形成了全球高純石墨供應的核心區(qū)域。

北美地區(qū),尤其是美國和加拿大,正在積極推進本土高純石墨資源的開發(fā)與提純能力建設。加拿大魁北克省和安大略省具備*的天然石墨資源,多個項目已進入中試或初期商業(yè)化階段。美國雖石墨資源有限,但在人工合成石墨及高端應用材料研發(fā)方面投入較大,政府也出臺政策支持關鍵礦物的本土化供應。當前,該地區(qū)在高純石墨領域仍依賴進口,特別是中高端應用方面對中國和非洲的依賴明顯,但隨著供應鏈安全戰(zhàn)略的推進,其自主能力有望逐步提升。

在歐洲,資源稟賦較為有限,但對高純石墨的需求日益增長,尤其是在新能源電池和核工業(yè)等高端應用領域。芬蘭和挪威是目前已探明的天然石墨產(chǎn)區(qū),其中芬蘭的幾個礦區(qū)已具備商業(yè)開采能力,并積極開展高純度提純技術的研發(fā)。此外,德國、法國等國雖不具備顯著的礦產(chǎn)資源,但在高純石墨的加工和終端應用方面具備強大的技術能力和產(chǎn)業(yè)基礎。整體來看,歐洲更多作為高純石墨的消費市場和技術研發(fā)高地,其區(qū)域內(nèi)資源開發(fā)仍處于初期階段。

中東及非洲在近年來逐步成為全球高純石墨資源的新興來源。非洲的莫桑比克和馬達加斯加擁有大規(guī)模、品位較高的石墨礦床,已吸引多國資本進行投資與開發(fā)。莫桑比克的Balama礦區(qū)被認為是全球*大的石墨礦之一,其產(chǎn)品已進入國際高端市場。馬達加斯加的石墨資源以晶質結構優(yōu)良著稱,適合進一步提純處理。中東地區(qū)天然石墨資源相對匱乏,但其資金與基礎設施優(yōu)勢使得其在材料深加工領域具備一定潛力。未來,非洲或將成為高純石墨供給多元化格局的重要支撐。

拉丁美洲方面,巴西是該地區(qū)唯一具備較大規(guī)模天然石墨資源的國家,歷史上在石墨出口方面占據(jù)重要位置。近年來,巴西政府加大了對礦業(yè)投資環(huán)境的優(yōu)化,多個項目正進入擴產(chǎn)階段,并嘗試向高純石墨加工環(huán)節(jié)延伸。其他拉美國家如墨西哥、阿根廷雖有小規(guī)模發(fā)現(xiàn),但尚未形成系統(tǒng)性的產(chǎn)業(yè)布局。總體而言,拉丁美洲在全球高純石墨市場中仍屬次要供應者,但其資源基礎為未來發(fā)展奠定了良好前景。

資料來源:問可匯(WENKH)研究整理,2025

高純石墨產(chǎn)品細分及下游應用領域解析

根據(jù)問可匯(WENKH)深度研究分析,在當前高純石墨的市場研究中,按照純度等級進行產(chǎn)品細分是*為常見和具有代表性的分類方式。高純石墨通常按其碳含量劃分為以下三個主要等級:3N(99.9%)級、4N(99.99%)級以及超高純度等級(如4N5及以上)。這一劃分標準廣泛用于評估材料在不同行業(yè)中的適用性,尤其是在對雜質含量控制要求極為嚴格的領域。

在總體供應結構中,3N等級的高純石墨是目前市場份額*多的類別,份額約為60%。這一級別的材料在制造成本、工藝難度與實際性能之間實現(xiàn)了較好的平衡,適用于絕大多數(shù)電子導熱材料、電池負極材料和一般工業(yè)應用。由于其較高的性價比和較低的技術門檻,3N石墨長期以來占據(jù)高純石墨市場的主體地位。4N等級高純石墨則主要應用于對純度和電化學性能有更高要求的場景,例如新能源汽車用鋰離子電池高端負極材料、半導體熱界面材料等。隨著下游技術要求的不斷提升,尤其是在新能源與高性能電子領域對材料性能的敏感度加劇,4N石墨的需求持續(xù)走高,成為近年來增長速度*快的品類。從多個行業(yè)發(fā)展趨勢和主要廠商擴產(chǎn)計劃來看,4N高純石墨在未來五年內(nèi)的年復合增長率預計將超過其他等級,是當前*具發(fā)展?jié)摿Φ募毞质袌觥V劣诔呒兊燃墸ㄈ?N5及以上),其主要服務于極端要求場景,如部分軍工、核工業(yè)與航天特種材料中。該類石墨對雜質元素的控制要求極為苛刻,生產(chǎn)成本高昂,技術門檻較大,因此目前產(chǎn)量占比仍然較小,但其戰(zhàn)略意義不容忽視。盡管其市場規(guī)模有限,但在國家安全和關鍵技術材料供應鏈的角度,該類石墨具備一定的戰(zhàn)略儲備價值。

進一步從下游應用領域來看,高純石墨的主要消費方向可大致分為四類:鋰離子電池、電子材料、航空航天與冶金、以及其他應用(如核工業(yè)、化學催化等)。其中,不同等級的高純石墨在這些領域中呈現(xiàn)出高度對應性和差異化需求特征。

鋰離子電池領域是當前高純石墨應用中*主要的消費場景,尤其在動力電池和儲能電池中,石墨負極材料的高純化趨勢愈發(fā)明顯。為提升能量密度和循環(huán)壽命,電池企業(yè)越來越傾向于采用純度更高、雜質更少的石墨材料。近年來,隨著新能源汽車產(chǎn)業(yè)的快速崛起,動力電池對高純石墨的拉動效應顯著。多項數(shù)據(jù)顯示,目前鋰離子電池已占據(jù)高純石墨總消費量的40%以上,并在未來幾年內(nèi)仍將保持主導地位。受政策驅動和終端市場擴張影響,該應用領域的增速也位居各類應用之首,是增長速度*快的應用領域。電子材料領域主要涉及導熱界面材料(TIM)、散熱器件、以及半導體封裝中的熱管理系統(tǒng)。在這一領域中,高純石墨因其優(yōu)異的熱導率和電磁屏蔽性能,被廣泛應用于智能手機、筆記本電腦、數(shù)據(jù)中心服務器等高端設備中。盡管該領域的市場占比不及鋰電池應用,但其技術附加值較高,對材料品質要求極嚴,推動了4N及以上等級產(chǎn)品的市場需求增長。隨著AI服務器、5G終端設備的持續(xù)放量,電子熱管理材料的需求有望實現(xiàn)中高速增長。航空航天與冶金領域則代表了高純石墨在結構材料和高溫材料中的高端應用。其中包括火箭噴嘴、熱解制品、真空熔煉坩堝等工藝,均要求材料在極端環(huán)境下保持化學惰性與結構穩(wěn)定性。雖然此類應用的總體用量相對有限,但對石墨純度和晶體結構的要求極高,主要依賴4N甚至4N5級別的石墨產(chǎn)品。這部分市場通常由軍工或特種材料企業(yè)主導,增長速度穩(wěn)定,波動性較小。其他應用領域包括核工業(yè)(如高溫氣冷堆中的慢化劑與結構材料)、化學反應器內(nèi)襯材料、以及某些高純催化載體等。這些應用盡管市場體量不大,但通常附帶較高的技術門檻和客戶定制化要求。其發(fā)展受到行業(yè)政策與技術進展影響較大,在特定國家或特定領域中具有戰(zhàn)略價值,但在全球市場中的占比較低。

綜合來看,鋰離子電池是目前高純石墨消費量*大的應用領域,同時也是近年來增長速度*快的市場。在純度等級的匹配上,3N產(chǎn)品依然為市場主體,但4N等級因適用于鋰電與電子材料等高成長行業(yè),其市場需求正在快速上升。隨著新能源、電子和航空航天等行業(yè)的同步發(fā)展,高純石墨產(chǎn)品將在純度提升和應用深化兩個維度同時演進,成為關鍵材料戰(zhàn)略競爭的重要組成部分。

(來源鏈接:https://baijiahao.baidu.com/s?id=1837431646561783999&wfr=spider&for=pc)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1