特種石墨市場:國產替代率僅40%行業背后的千億突圍戰

編輯:2025-05-02 15:00:26

一、行業概覽:特種石墨的戰略地位與核心價值

特種石墨作為高強度、高密度、高純度(三高)的石墨制品,是新能源、半導體、航空航天等戰略性新興產業的關鍵材料。

其優異的導電性、耐高溫性及化學穩定性,使其在光伏熱場、鋰電池負極、核反應堆等場景中不可替代。全球工業升級浪潮下,特種石墨的戰略資源屬性愈發凸顯。

二、市場規模與增長動力:數據驅動的行業全景

全球與中國市場規模分析

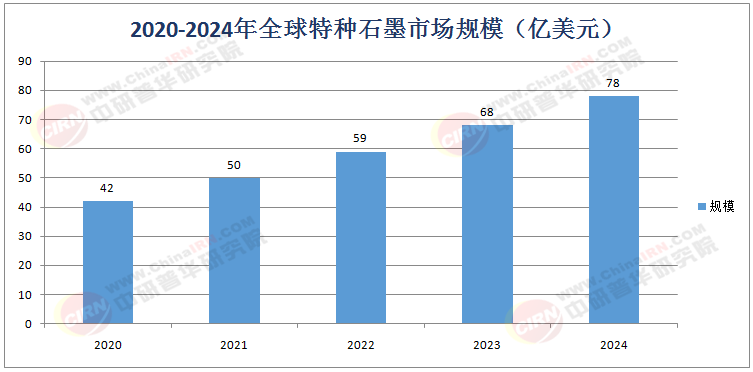

根據中研普華產業研究院發布的《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》數據顯示,2020-2024年全球特種石墨市場規模從42億美元增長至78億美元,年復合增長率(CAGR)達16.8%。

中國作為全球*大生產國,2024年特種石墨產量突破12萬噸,占全球總產能的55%,但高端產品自給率不足40%,進口依賴度顯著。

需求驅動因素

新能源領域爆發:鋰電池負極材料需求激增,2024年全球動力電池用特種石墨消耗量達28萬噸,滲透率從2020年的12%提升至25%。

光伏產業擴張:單晶硅生長爐用石墨熱場部件需求旺盛,2024年光伏領域占特種石墨下游應用的37%。

半導體國產化:12英寸硅片制造用石墨部件需求年增22%,推動高純度特種石墨進口替代。

上游原材料供應

特種石墨核心原料為煅后石油焦(占比65%)和煤瀝青(占比25%)。2024年國內煅后焦產能達380萬噸,但高端針狀焦仍依賴進口(進口占比35%)。

中游制造技術壁壘

成型工藝:等靜壓成型技術主導高端市場,產品密度可達1.85 g/cm³以上,占特種石墨總產量的48%。

純化技術:高溫純化(2800℃以上)可將灰分降至30 ppm以下,滿足半導體級需求。

下游應用場景分化

光伏領域:石墨坩堝、加熱器占光伏設備成本的15%-20%,隆基、中環等企業年采購量超6萬噸。

鋰電池負極:人造石墨負極滲透率突破85%,貝特瑞、杉杉股份等頭部企業年產能規劃超50萬噸。

四、技術趨勢與創新突破:從工藝優化到跨界融合

材料性能升級

各向同性石墨:熱膨脹系數(CTE)降至4.5×10??/℃(2024年水平),適配第三代半導體制造。

復合改性技術:碳化硅-石墨復合材料抗彎強度提升至75 MPa,用于航天器耐高溫部件。

工藝革新

連續石墨化技術:能耗降低40%,生產周期從30天縮短至7天,寧德時代已投資建設首條量產線。

數字孿生制造:西門子聯合中國廠商開發模擬系統,良品率提升至92%(傳統工藝為78%)。

跨界應用拓展

氫燃料電池:雙極板用超薄石墨板(厚度≤0.1mm)2024年市場規模達8.2億元,年增速45%。

核能領域:高溫氣冷堆用核級石墨通過國家認證,2025年需求量預計突破2萬噸。

五、競爭格局與市場集中度:國內外企業博弈新態勢

國際巨頭主導高端市場

德國西格里(SGL Carbon)占據全球半導體級石墨60%份額,其等靜壓石墨售價達18萬元/噸。

日本東洋碳素(Toyo Tanso)光伏用石墨市占率35%,2024年在華銷售額增長28%。

國內企業突圍路徑

五星新材:突破6英寸碳化硅襯底用石墨托盤技術,良率提升至88%,進入比亞迪供應鏈。

寧新新材:等靜壓石墨產能擴至1.2萬噸/年,2024年創業板IPO募資15億元加碼研發。

市場集中度演變

國內CR5從2020年的31%提升至2024年的47%,但200家中小企業仍面臨技術升級壓力。

六、政策紅利與投資機遇:十四五規劃下的戰略窗口期

國家層面支持

新材料首批次應用保險補償覆蓋特種石墨,單個項目*高補貼3000萬元。

工信部《重點新材料目錄》將等靜壓石墨列為"卡脖子"材料,研發投入加計扣除比例提至150%。

區域產業集群

山東濰坊打造"東方碳谷",集聚32家特種石墨企業,2024年產值突破80億元。

四川彭山經開區規劃500畝石墨產業園,引入中科院成都有機所共建研發中心。

資本動態

2024年行業融資總額達68億元,紅杉資本領投成都超純石墨項目B輪(估值25億元)。

七、風險挑戰與破局之道:行業可持續發展的關鍵命題

成本壓力:電價上漲導致石墨化加工成本增加18%,企業加速向內蒙古、新疆等低電價區遷移。

環保約束:石墨化環節噸碳排放達6.8噸,頭部企業斥資10億元布局綠電+CCUS技術。

技術封鎖:美國限制對華出口直徑≥600mm等靜壓石墨設備,倒逼國產替代進程提速。

八、中研普華核心研判與戰略建議

基于《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》,中研普華產業研究院提出:

技術突破路徑:優先攻克大尺寸(≥Φ800mm)等靜壓石墨制備技術,縮短與海外差距至3年以內。

市場拓展策略:瞄準氫能儲運、鈣鈦礦電池等新興場景,2025年前布局5個示范項目。

投資價值象限:重點關注純度≥99.99%、抗折強度≥50MPa的細分品類,遠期毛利率可超40%。

(注:本文數據及觀點部分引自中研普華產業研究院《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》,如需獲取完整數據模型及競爭企業對標分析,請聯系中研普華獲取權威報告。)

(來源鏈接:https://www.chinairn.com/hyzx/20250310/10281398.shtml)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

特種石墨市場:國產替代率僅40%行業背后的千億突圍戰

編輯:2025-05-02 15:00:26

一、行業概覽:特種石墨的戰略地位與核心價值

特種石墨作為高強度、高密度、高純度(三高)的石墨制品,是新能源、半導體、航空航天等戰略性新興產業的關鍵材料。

其優異的導電性、耐高溫性及化學穩定性,使其在光伏熱場、鋰電池負極、核反應堆等場景中不可替代。全球工業升級浪潮下,特種石墨的戰略資源屬性愈發凸顯。

二、市場規模與增長動力:數據驅動的行業全景

全球與中國市場規模分析

根據中研普華產業研究院發布的《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》數據顯示,2020-2024年全球特種石墨市場規模從42億美元增長至78億美元,年復合增長率(CAGR)達16.8%。

中國作為全球*大生產國,2024年特種石墨產量突破12萬噸,占全球總產能的55%,但高端產品自給率不足40%,進口依賴度顯著。

需求驅動因素

新能源領域爆發:鋰電池負極材料需求激增,2024年全球動力電池用特種石墨消耗量達28萬噸,滲透率從2020年的12%提升至25%。

光伏產業擴張:單晶硅生長爐用石墨熱場部件需求旺盛,2024年光伏領域占特種石墨下游應用的37%。

半導體國產化:12英寸硅片制造用石墨部件需求年增22%,推動高純度特種石墨進口替代。

上游原材料供應

特種石墨核心原料為煅后石油焦(占比65%)和煤瀝青(占比25%)。2024年國內煅后焦產能達380萬噸,但高端針狀焦仍依賴進口(進口占比35%)。

中游制造技術壁壘

成型工藝:等靜壓成型技術主導高端市場,產品密度可達1.85 g/cm³以上,占特種石墨總產量的48%。

純化技術:高溫純化(2800℃以上)可將灰分降至30 ppm以下,滿足半導體級需求。

下游應用場景分化

光伏領域:石墨坩堝、加熱器占光伏設備成本的15%-20%,隆基、中環等企業年采購量超6萬噸。

鋰電池負極:人造石墨負極滲透率突破85%,貝特瑞、杉杉股份等頭部企業年產能規劃超50萬噸。

四、技術趨勢與創新突破:從工藝優化到跨界融合

材料性能升級

各向同性石墨:熱膨脹系數(CTE)降至4.5×10??/℃(2024年水平),適配第三代半導體制造。

復合改性技術:碳化硅-石墨復合材料抗彎強度提升至75 MPa,用于航天器耐高溫部件。

工藝革新

連續石墨化技術:能耗降低40%,生產周期從30天縮短至7天,寧德時代已投資建設首條量產線。

數字孿生制造:西門子聯合中國廠商開發模擬系統,良品率提升至92%(傳統工藝為78%)。

跨界應用拓展

氫燃料電池:雙極板用超薄石墨板(厚度≤0.1mm)2024年市場規模達8.2億元,年增速45%。

核能領域:高溫氣冷堆用核級石墨通過國家認證,2025年需求量預計突破2萬噸。

五、競爭格局與市場集中度:國內外企業博弈新態勢

國際巨頭主導高端市場

德國西格里(SGL Carbon)占據全球半導體級石墨60%份額,其等靜壓石墨售價達18萬元/噸。

日本東洋碳素(Toyo Tanso)光伏用石墨市占率35%,2024年在華銷售額增長28%。

國內企業突圍路徑

五星新材:突破6英寸碳化硅襯底用石墨托盤技術,良率提升至88%,進入比亞迪供應鏈。

寧新新材:等靜壓石墨產能擴至1.2萬噸/年,2024年創業板IPO募資15億元加碼研發。

市場集中度演變

國內CR5從2020年的31%提升至2024年的47%,但200家中小企業仍面臨技術升級壓力。

六、政策紅利與投資機遇:十四五規劃下的戰略窗口期

國家層面支持

新材料首批次應用保險補償覆蓋特種石墨,單個項目*高補貼3000萬元。

工信部《重點新材料目錄》將等靜壓石墨列為"卡脖子"材料,研發投入加計扣除比例提至150%。

區域產業集群

山東濰坊打造"東方碳谷",集聚32家特種石墨企業,2024年產值突破80億元。

四川彭山經開區規劃500畝石墨產業園,引入中科院成都有機所共建研發中心。

資本動態

2024年行業融資總額達68億元,紅杉資本領投成都超純石墨項目B輪(估值25億元)。

七、風險挑戰與破局之道:行業可持續發展的關鍵命題

成本壓力:電價上漲導致石墨化加工成本增加18%,企業加速向內蒙古、新疆等低電價區遷移。

環保約束:石墨化環節噸碳排放達6.8噸,頭部企業斥資10億元布局綠電+CCUS技術。

技術封鎖:美國限制對華出口直徑≥600mm等靜壓石墨設備,倒逼國產替代進程提速。

八、中研普華核心研判與戰略建議

基于《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》,中研普華產業研究院提出:

技術突破路徑:優先攻克大尺寸(≥Φ800mm)等靜壓石墨制備技術,縮短與海外差距至3年以內。

市場拓展策略:瞄準氫能儲運、鈣鈦礦電池等新興場景,2025年前布局5個示范項目。

投資價值象限:重點關注純度≥99.99%、抗折強度≥50MPa的細分品類,遠期毛利率可超40%。

(注:本文數據及觀點部分引自中研普華產業研究院《2024-2029年中國特種石墨行業深度調研與發展趨勢報告》,如需獲取完整數據模型及競爭企業對標分析,請聯系中研普華獲取權威報告。)

(來源鏈接:https://www.chinairn.com/hyzx/20250310/10281398.shtml)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1